![Verifactu en climatización: qué le va a exigir la ley a tu programa de gestión y cuándo [Guía Completa]](https://www.caloryfrio.com/modules/mod_news_pro_gk4/cache/articulos.factura-verify-vendomia-negativonsp_127.jpg)

El sector de materiales de construcción denuncia la creciente presión que ejercen los costes energéticos y de materias primas

- Escrito por María Castañeda

El conflicto en Oriente Medio ha disparado las proyecciones mundiales para el año 2026 tanto de costes energéticos como de materias primas. La industria demanda al Gobierno medidas estructurales que puedan garantizar las cadenas de suministro.

La industria española de fabricantes de productos de construcción advierte de la creciente presión que están ejerciendo sobre su actividad el incremento de los costes de las materias primas, la volatilidad de los precios energéticos y las tensiones en las cadenas de suministro. Estos factores están impactando de forma directa en los costes de producción y en la competitividad del sector. En este sentido, la evolución del conflicto en Oriente Medio ha intensificado las previsiones de encarecimiento para 2026, con incrementos estimados superiores al 24% en los costes energéticos y por encima del 16% en materias primas, situando a la industria manufacturera en un escenario de elevada incertidumbre.

Este contexto se produce en un entorno en el que el sector español de fabricantes de productos para la construcción mantiene su actividad apoyado en la demanda interna -especialmente en vivienda, rehabilitación y obra civil-, pero en el que persisten factores de incertidumbre vinculados a la evolución de los costes industriales, la competencia internacional y el aumento de las importaciones. La evolución reciente de nuestra industria confirma que el incremento de los costes de producción, especialmente energéticos y logísticos, continúa siendo uno de los principales condicionantes de la actividad productiva.

Materias primas: escasez y evolución de precios

En los últimos meses, determinados insumos clave están registrando problemas de disponibilidad y episodios de falta de stock, afectando especialmente a sectores como los plásticos, los metales para la construcción y los productos químicos básicos. Esta situación dificulta la planificación de la producción y genera incertidumbre en el conjunto de la cadena de valor.

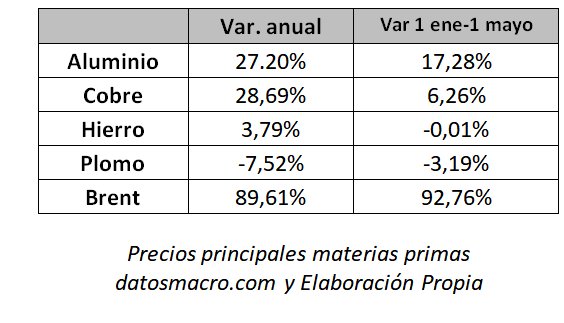

A ello se suma el encarecimiento sostenido de las materias primas en un contexto internacional marcado por tensiones geopolíticas, disrupciones logísticas y elevada volatilidad de los mercados. En términos interanuales, la nafta -clave para la industria del plástico- ha experimentado incrementos del 67%, el aluminio del 27,2%, el cobre del 28,7%, el hierro del 3,8% y el barril Brent del 89,6%. Estos aumentos están siendo absorbidos en gran medida por los márgenes empresariales y no se trasladan al precio final. En este sentido, basta señalar que mientras algunos polímeros registran incrementos cercanos al 60%, solo una parte de las empresas logra repercutir íntegramente estos costes en el mercado.

tensiones geopolíticas, disrupciones logísticas y elevada volatilidad de los mercados. En términos interanuales, la nafta -clave para la industria del plástico- ha experimentado incrementos del 67%, el aluminio del 27,2%, el cobre del 28,7%, el hierro del 3,8% y el barril Brent del 89,6%. Estos aumentos están siendo absorbidos en gran medida por los márgenes empresariales y no se trasladan al precio final. En este sentido, basta señalar que mientras algunos polímeros registran incrementos cercanos al 60%, solo una parte de las empresas logra repercutir íntegramente estos costes en el mercado.

Por otra parte, en España, el Índice de Precios Industriales (IPRI) ha registrado, especialmente desde 2021, incrementos acumulados de dos dígitos en ramas manufactureras vinculadas a minerales no metálicos, metalurgia y productos químicos, con elevada volatilidad asociada a los mercados energéticos. Este comportamiento se ha visto reforzado por el encarecimiento de los precios de importación de materias primas, en un entorno de tensiones persistentes en las cadenas de suministro.

Incremento de costes internos: energía, combustibles y logística

El impacto de los costes energéticos continúa siendo especialmente relevante en una industria intensiva en consumo de energía como la de los fabricantes de productos para la construcción. La evolución de los precios de la electricidad y de los combustibles está condicionando de forma estructural los costes industriales, afectando seriamente a la competitividad de los fabricantes nacionales frente a otros mercados.

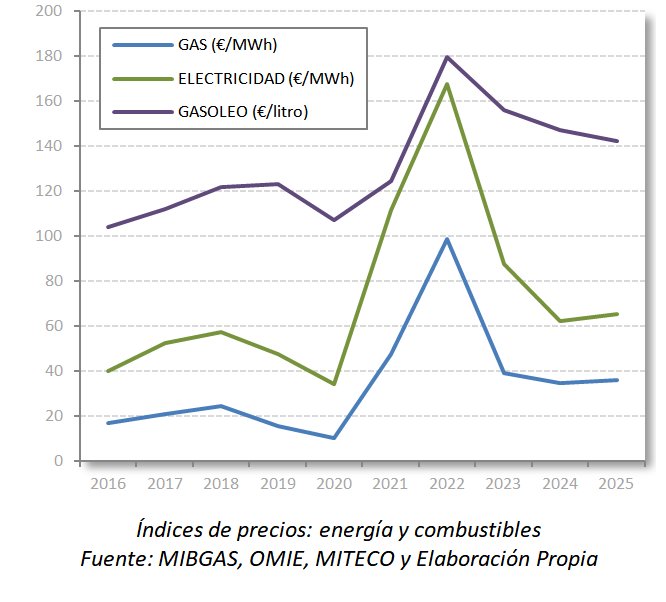

La factura energética continúa lastrando la competitividad de las empresas electrointensivas. En 2025, el precio medio final en el mercado eléctrico nacional alcanzó los 65,52 €/MWh, un incremento del 37,4% respecto al año 2019, mientras que el del gas alcanzó de media los 36 €/MWh, un 135% más que en 2019.

La factura energética continúa lastrando la competitividad de las empresas electrointensivas. En 2025, el precio medio final en el mercado eléctrico nacional alcanzó los 65,52 €/MWh, un incremento del 37,4% respecto al año 2019, mientras que el del gas alcanzó de media los 36 €/MWh, un 135% más que en 2019.

Asimismo, el incremento de los costes de transporte y logística está agravando la presión sobre los márgenes empresariales, encareciendo tanto el aprovisionamiento de materias primas como la distribución de los productos terminados.

El diesel de automoción ha pasado de 1,39 €/L en enero de 2026 a 1,77 €/L en abril, una subida del 27% en apenas tres meses, lo que para el transporte pesado hace que estas variaciones impacten directamente en los costes logísticos. No obstante, para paliar los efectos de estos aumentos de los costes, la UE ha permitido ayudas de hasta 50.000 € por transportista para compensar el coste adicional del combustible. En España, el Real Decreto-ley 9/2026 implementa medidas urgentes para el sector del transporte, destacando la obligatoriedad de revisar precios ante variaciones del 5% en el gasóleo y la implementación de ayudas directas. La normativa garantiza el traslado automático de costes, prohíbe deducir bonificaciones públicas de la tarifa y busca asegurar la viabilidad económica y condiciones laborales del sector.

En el ámbito marítimo, la inestabilidad internacional ha elevado las primas de seguros y fletes, con sobrecostes estimados de entre 3.000 y 4.000 USD por contenedor, agravados por la congestión portuaria y la falta de conductores

Esta evolución de los costes se enmarca en un escenario sectorial en el que, si bien la actividad se mantiene apoyada en la demanda interna, persisten desequilibrios relevantes en el ámbito exterior. El incremento de las importaciones frente a la evolución de las exportaciones está reduciendo el saldo comercial del sector, el superávit de nuestro sector se situó en 3.588 millones de euros, un 44 % inferior al registrado un año antes y un 58 % por debajo del nivel de 2023, reflejando una creciente presión competitiva internacional.

Esta situación, combinada con el aumento de los costes industriales, introduce un factor adicional de tensión sobre la competitividad de los fabricantes nacionales y refuerza la necesidad de avanzar en medidas que favorezcan un entorno productivo equilibrado.

Previsiones a corto plazo

En esa línea, las previsiones del Banco de España indican que si la inflación general a escala nacional había caído a 2,5% en febrero de 2026 desde el 3,2% de noviembre de 2025, debido al abaratamiento temporal de la energía, sin embargo se prevé un repunte inflacionario en la segunda mitad de 2026 por el nuevo choque energético derivado del bloqueo en el estrecho de Ormuz. En paralelo, el PIB español creció un 0,8% en el 4ºT-2025 y se espera un avance del 0,5–0,6% intertrimestral en el 1T-2026. No obstante, la incertidumbre global ha llevado al Gobierno a revisar ligeramente a la baja el crecimiento previsto para 2026 (alrededor de 2,3%)

Planteamientos sectoriales

Ante esta situación, el sector de fabricantes de productos y materiales para la construcción considera prioritario adoptar medidas que permitan mitigar el impacto de estos costes y garantizar la viabilidad de la industria. En este sentido, el presidente de CEPCO, Luis Rodulfo, ha señalado que “la industria de materiales de construcción está haciendo un esfuerzo muy importante de adaptación en un escenario de costes crecientes, pero es necesario contar con un marco de apoyo que permita mantener la competitividad y asegurar la estabilidad de la producción”. Asimismo, ha destacado que “el encarecimiento de la energía, de las materias primas y del transporte está tensionando toda la cadena de valor, por lo que resulta imprescindible adoptar medidas que acompañen a la industria en este proceso. Sin materiales no hay construcción y hay que cuidar a la Industria para que pueda producir, y los clientes han de cuidar de sus proveedores para afrontar juntos el problema”.

En este contexto, el sector considera prioritario impulsar medidas estructurales que permitan mitigar el impacto de los costes industriales y reforzar la competitividad de la industria. Entre ellas, destacan el apoyo a la industria intensiva en energía, la revisión de la fiscalidad energética, la consolidación de mecanismos de compensación por emisiones indirectas de CO₂ y el refuerzo de medidas que faciliten el acceso a materias primas en condiciones competitivas.

Asimismo, se considera necesario mantener y reforzar los instrumentos de apoyo al transporte, incluyendo la prolongación de ayudas a los carburantes, el impulso a modos alternativos como el ferrocarril y el desarrollo de soluciones logísticas más eficientes.

El presidente de CEPCO ha subrayado además que “es necesario reforzar las políticas industriales que impulsen la eficiencia energética, la innovación y la descarbonización, pero garantizando al mismo tiempo que las empresas puedan afrontar estos procesos sin comprometer su viabilidad económica”.

La industria de fabricantes de productos de construcción desempeña un papel estratégico en la economía española, tanto por su contribución al empleo como por su peso en la cadena de valor de la construcción y su capacidad exportadora. En este sentido, asegurar un entorno de costes equilibrado y condiciones de competencia adecuadas resulta clave para garantizar su sostenibilidad y su aportación al crecimiento económico.

¿Te ha resultado útil? Compártelo

Artículos relacionados

- GURU WATER STOP: una única lámina para todas las soluciones de impermeabilización

- SOPREMA lanza Alsan® Polyflex, su sistema completo de poliurea para impermeabilización líquida

- La Semana Internacional de la Construcción avanza con fuerza en su comercialización y supera ya las 460 empresas participantes

- La Escandella informa sobre el incendio ocurrido en sus instalaciones de Agost

- FERIAD'IP 2026: construcción seca, aislamientos y rehabilitación